三季度展望:加息、疫情与战争 - 嘉盛官网

2022-07-05 12:20

2022年二季度简要回顾

上半年市场经历了完美风暴,发生了很多年初前我们根本没想到的事情。

俄罗斯侵入乌克兰导致通胀加速上涨;各国央行开始正视通胀,以加息应对,催生了经济衰退的担忧。

二季度股市和美国10年期政府债券暴跌,投资者几无藏身之处,交易难度大幅提升。

从今年的开局来看,标普500指数为上世纪七十年代以来最糟糕,而科技巨头崩盘使得纳斯达克指数遭遇2002年以来最大跌幅。日元暴跌15.5%,大宗商品则斩获逾40年最大反弹幅度。

现在,三季度在我们面前徐徐拉开帷幕,会有怎样的发展变化?

三季度的主题

三季度股市可能保持下行趋势。美国CPI报在8.6%而欧洲消费者物价指数创下记录,生活成本危机不容忽视,在各国央行大举紧缩银根,催生经济衰退忧虑之际,对股市的打压作用尤其明显。市场将继续寻找通胀业已触顶的信号,而且美国可能早于欧洲出现。不过,即使度过高峰期,CPI回到各国央行水平预计也要经历漫长的时期。

各国央行

各主要央行已开始或(比如欧洲央行)即将开始大举加息。鲍威尔、拉加德和贝利都承诺紧缩银根以对抗通胀,即使造成经济衰退也在所不惜。进入三季度,央行决策及对四季度的指导意见将受到空前重视。某些情况下,以英国为例,成长预计继续大幅放缓。

中国

中国多个主要城市在病毒清零政策指导下严格封锁管控,导致信心不足、经济活动明显放慢,也扰动了全球供应链。目前经济活动正在重启,也减少了对国际旅行的限制。中国复工复产有望提振大宗商品价格。不过,只要继续实行清零政策,就不能排除更多封锁管控的可能性。

俄乌战争

俄乌战争丝毫没有停息迹象,但相关消息也不再像最初时那样扣人心弦。然而,俄罗斯以天然气为政治武器,随着时间接近于秋冬季,这种动向可能更加明显。这可能导致欧洲的天然气价格与通胀水平居高不下。

市场

外汇市场

来源:finviz

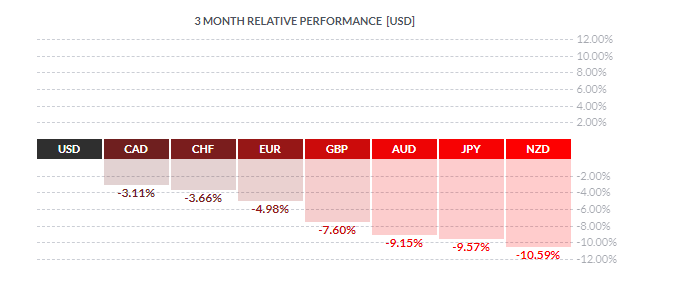

美元称霸二季度。美联储加息预期升温,料在7月加息75个基点后在9月加息50个基点。一旦9月加息75个基点左右的预期成形,美元有望在二季度超过5%的涨幅基础之上继续跃升。

美联储的政策与日本央行的政策形成鲜明的对比,也帮助美元/日元二季度创下24年高点。如果衰退忧虑骤然升温,日元或受益于避险买需。投资者也将寻找日本央行立场开始变得强硬的信号,但目前尚未找到。日本央行的政策与全球其它央行的政策看起来越来越不同步,这点打击了日元。

英国央行在2021年年度终了时开始加息,但今年5月通胀年率高达9.1%且预计接下来继续摸至11%高位。脱欧、劳动力市场紧张、对进口能源的高度依赖,这些因素的叠加意味着英国居民收入遭受的冲击力度远大于其它西方国家。OECD预测,英国的经济增长率也将是七国集团最低。英国3月和4月GDP增长率业已收缩。

英国经济衰退风险的上升不利于英国央行继续加息,导致英镑/美元在三季度到来前跌至1.21。成长乏力与市场对英国央行能否达成预期加息幅度的质疑,可能继续利空三季度英镑。

欧洲央行还没有启动加息周期,预计7月加息,然后9月超常加息。但此时欧元区在衰退的边缘摇摇欲坠,这点可能继续利空欧元。有关欧洲央行反割裂工具的消息将受到密切关注。

股指

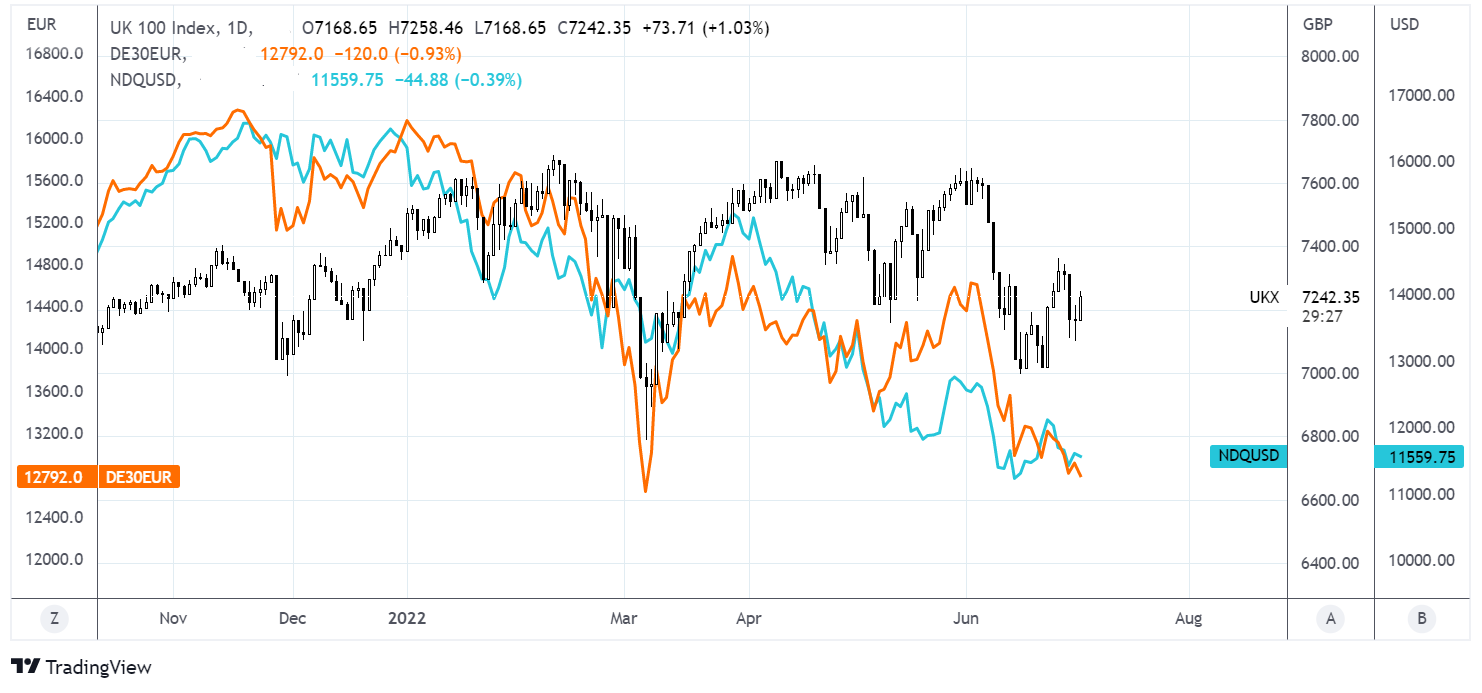

FTSE的表现一直优于其欧洲与美国对手股指,部分得益于英镑的下跌和油价的飚升提升原油巨头权重股的价格。展望三季度,能源价格料普遍保持涨势,而FTSE有潜力继续从中受益。

美国纳斯达克100指数表现落后。随着利率预期上升,高成长科技股失宠,纳斯达克100指数二季度暴跌23%。三季度投资者继续衡量美国经济衰退的可能性,纳斯达克100指数可能延续跌势,直至通胀通过高峰期。

板块方面,在经济衰退的早期阶段,消费必需品、医疗健康与公用事业通常耀眼夺目。

大宗商品

二季度油价跃升6%,相比3月高点跌20%。供应不足继续提振油价,但衰退忧虑升温影响需求前景,抵消了供应端的利多。三季度或延续这样的主题。

黄金二季度下跌近7%,加息预期削弱无息收入美元计价黄金的买需。各国央行料继续加息,金价可能持续承压,三季度或断然下破1800。

如何在嘉盛交易平台上交易货币对、贵金属、大宗商品、股指、美港股、ETF等金融市场场外产品?

请按照以下简单的步骤开户

1. 点击账户开户页面,选择适合您的交易平台账户进行开户

2. 账户开通后进行账户注资

3. 下载安装并登录交易平台即可交易

欲了解更多嘉盛汇评精彩文章,欢迎关注嘉盛集团官方微信jiashengjituan